高級車カーシェア会社で「空ローン90台発覚」の極秘文書を入手

破産管財人弁護士も認めた90台の「未納車」とは?

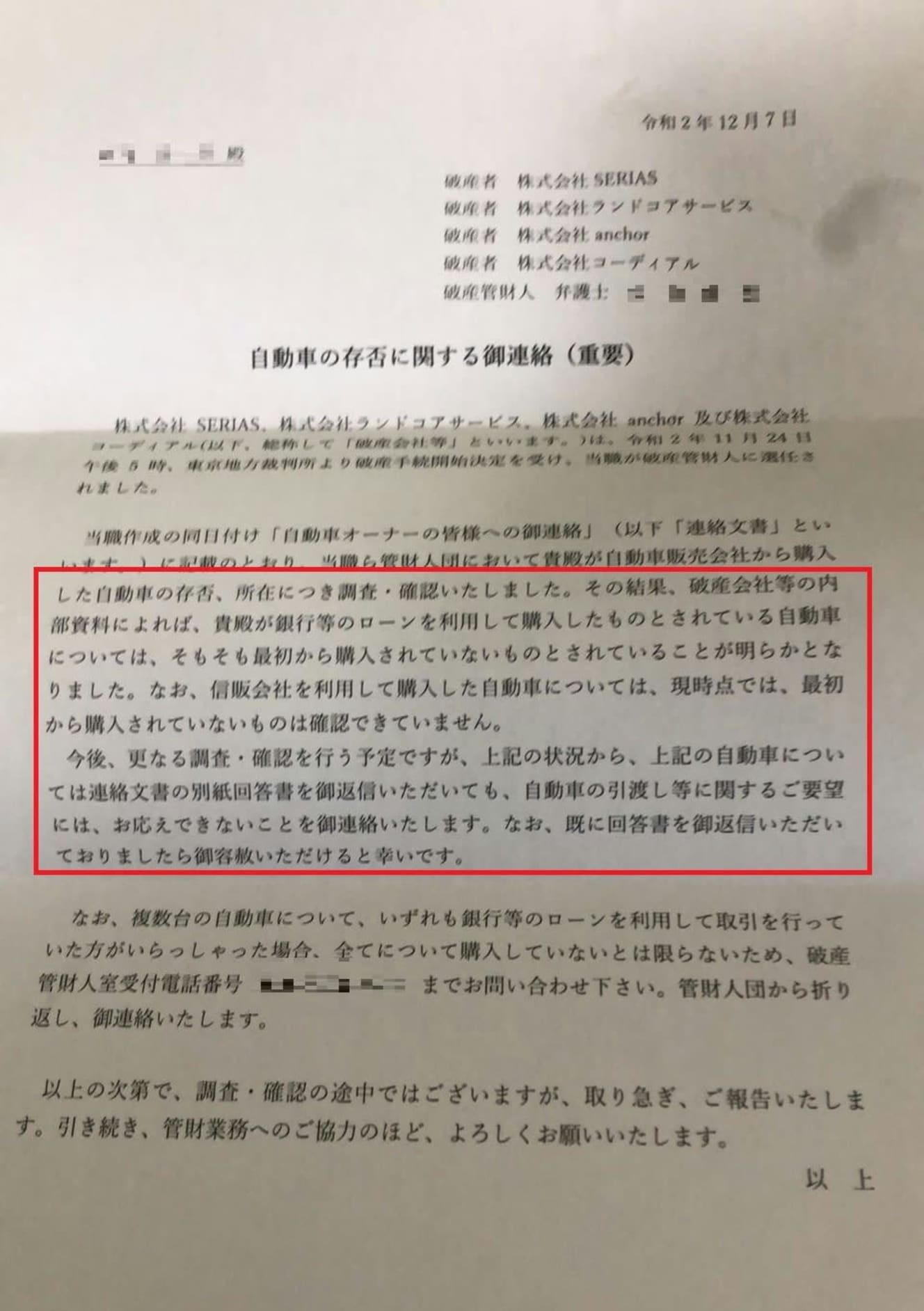

高級中古車のカーシェアリングを行う会社が突然業務停止に陥り、600人以上の投資者がローン地獄に陥っている問題で、破産したSKY CAR SHAREグループ(以下Sグループ)4社の破産手続きを請け負っている管財人が被害を受けた投資者に対し、「未納車」に対する「自動車の存否に対するご連絡」(重要)という調査結果を送付していたことがわかった。

Sグループの投資案件に参加した投資者は約600名、車両台数は650台前後とみられる。1人で複数台を契約している投資者もいる。「未納車」とはこの650台の中に含まれる90台の「納車されていない」車のことである。

簡単にいえば、この調査結果は、「本来存在しているはずの車がそもそも存在していなかったこと」を示すもので、つまり、Sグループのビジネスが極めて違法性の高いものだったことを示唆するものである。

Sグループ側の言葉を借りれば「納車が追い付かなくて、まだ納車されていない。しかしいずれは納車される車両」ということだが、実際に車は存在していなかった。また、納車する気もさらさらなかったのだろう。いわば「空ローン」と同様でだったのである。

まず、この問題をみる前に、基本的な仕組みについて触れておこう。10月8日に事業停止を投資者に告知したSグループのカーシェアビジネスは以下のような形で運営されていた。

① Sグループは紹介制度などによって投資者を集め、投資者名義で高級中古車(不動車・水没車・盗難車もある激安トラブル車が大半)を仕入れ価格の3~4倍以上でローンを組んで購入させる。

② その車を投資者と車両利用者の間で「共同使用契約」を結んだ形にして完全にSグループ側に預け、シェア車両として運用。投資者は自分名義の車にもかかわらず、自由に乗ることはできない。(中には車も見ずに契約している人もいる)

③ 投資者に一切の金銭的負担はなく、ローン代・保険代などは毎月Sグループ側から投資者の口座に入金されて、投資者から信販会社や銀行にローン返済する。

④ 投資者は、契約(ローン審査が通った)時点でローン代金の1割、毎月1万円、契約終了となる7年が経つと満了金100万円をうけとる(報酬内容は契約時期などによって異なる)

<貴殿が銀行等のローンを利用して購入したものとされている自動車については、そもそも最初から購入されていないものとされていることが明らかとなりました>と記されている。

未納車のローンがすべて「銀行」で組まれる理由

筆者がスカイカーシェアの取材を始めたのは事業停止を発表した10月8日当日の夜からである。10日経過したころに、この「未納車」の存在を知った。

未納車オーナーに話を聞いたところ、こんな返答が返ってきた。

「契約をしたもののなかなか納車されず、どうなっているか聞いたら、営業担当者が辞めたと聞いた。そのうち何の連絡もなくスカイからの入金(ローン代金)が始まって引き落としも始まっていた。」

「事業停止して初めて、自分の車が存在していなかったことを知って驚いた。複数車契約しているが、契約書の内容は未納車も同じ。ただ、未納車には保険が掛けられていなかった」

スカイカーシェアが運営されていた当時は、もちろん、未納のままだとは知る由もないわけで、中には今回の管財人からの手紙で初めて、自分が契約していた車が未納車であることを知った投資者も存在する。そして、破産手続きが進められる中で管財人が決定し、12月上旬に未納車オーナー全員に冒頭の手紙が届いたというわけだ。

そこには、<そもそも最初から存在していなかった車>であると記されている。関係者の話によると、「そのうち納車するつもりだったし、詐欺でも空ローンでもない」と主張していたようだが、管財人の調査で最初から存在していないことが明らかになってしまったことになる。

そして、管財人からの手紙にもあるように、未納車購入のローンはすべて銀行で組まれていた。筆者が未納車オーナー10名以上に話を聞いたところ。やはり全員が銀行だった。その理由は、銀行だけはローン審査の段階で、車検証などが必要なく、車名と年式だけあれば融資が引き出せるからだ。

つまり、存在しない車両についても銀行ならローンが組めてしまう。いわゆる「空ローン」も可能となる。

投資者は自分がローンを支払うわけでもないし、手元に車を置いて乗ったり、管理したりするわけでもないので、空ローンか、未納車かということも実際、気にもしていなかったというのが実情のようだ。

信販会社から全国のオートローン加盟店に送られたFAX

さらに12月10日の朝、ある中古車販売店のオーナーから驚きの写真が送られてきた。大手信販会社が全国のオートローン加盟店に一斉発信したと思われる文書だった。

「カーシェアリングビジネスを目的としたオートクレジットの不正行為について」という文書には、名前こそ出ていないものの、まさにSグループが展開していた勧誘トークそのままの内容が記されている。

<高級車のオーナーになってカーシェアビジネスをしませんか>

<ローンの支払いはカーシェアリング会社がしますよ>

<契約時に数十万円の謝礼を支払いますよ>

<カーシェアリングの収益が毎月分配されますよ>

そして<オートクレジットで契約した車両は信販会社に所有権が留保されており、他人に譲渡したり賃貸することは約款で禁止されております>と、このビジネスが違法であることが明記されている

信販会社に所有権がある車両の場合、他人に対して売却・譲渡・賃貸・質入れなどの行為は「割賦販売法(改正)」において禁止行為となっている。Sグループの場合、上記の禁止行為のうち、「賃貸」に相当するだろう。

しかし、Sグループは「共同使用契約」を盾に、一般の人が考えるレンタカー事業とは違うことなどをアピールしてきた。以下は、公式サイト(現在は消滅)にあるSグループが言うところの「共同使用」の定義である。

≪SKY CAR SHAREは一般のオーナーと個人間で自家用車を共同使用できるサービスです。

共同使用とは、個人間において自家用車の使用・管理に関する実質的な権限と責任を分担し、車両を共同で使用するものです。

レンタカーのように貸主と借主の関係で車両の貸渡を行うものではありません≫

投資者(一般のオーナー)とシェア車両利用者(個人)の間で「共同使用契約」が結ばれていたのだから、割賦販売法で禁止されている「賃貸」についても問題なく、シェア車両がレンタカーのような「わナンバー」をつける必要がないのも、「共同使用契約」に基づいた業態だから自家用車の有償貸渡し(レンタカー事業)には当たらないと、Sグループは主張していた。

しかしSグループが主張する「共同使用」について、筆者が国土交通省自動車局旅客課に確認したところ、「オーナーが車を完全に預けてカーシェア事業として運営されるSグループの業態では『共同使用』とは認められない」との回答を得ている。本来の正しい「共同使用」は、Anyca(エニカ)などのように、オーナーが自分で使用している状態で登録された個人にシェアすることを意味する。なお「使用」には、自由に乗ることはもちろん、整備や点検を行うことも含まれるのだ。

スカイのビジネスにはまだまだ表に出ていない「異常な契約方法」が存在するが、2枚の文書の存在が明らかになったことは、Sグループのビジネスの闇を解明する大きな一歩となるだろう。

- 取材・文:加藤久美子

自動車生活ジャーナリスト