「スマホ銀行・第1世代」預金金利メガバンクの150倍が可能な訳

インフレ時代到来! 資産防衛手段として「預金」を見直してみる

食料品や日用品、雑貨、ガソリンなどの値上げが止まらない。ゆっくりだが確実にインフレの波が押し寄せつつある。その一方で、収入が増える気配は微塵もなく、資産運用も不安定な株式市場を前にして、なかなか踏み出せない。そんな中、少しでもお金を増やす手段として、預金を見直してみてはどうか。

ほぼゼロ金利状態で、長らく単なるお金の保管場所と化していた銀行口座だが、最近は、金利を復活させつつあるネット銀行やスマホ銀行が登場している。銀行業界の激変期にあってこの動きは続くのか? 前向きな銀行を紹介しつつ、今後を展望する。

金利がメガバンクの150倍のスマホ銀行も

2022年1月に、国内2番目となるスマホ専業銀行がスタートした。東京きらぼしフィナンシャルグループ傘下の【UI銀行】である。スマホ専業銀行とは、聞き慣れない言葉だが、口座開設から入出金や振込といった銀行サービスが、スマホのアプリだけで完結する銀行のことを指す。国内第1号は、21年5月設立のふくおかフィナンシャルサービス傘下の【みんなの銀行】で、金融業界では〝デジタルバンク〟という呼び名の方が定着している(以下、スマホ銀行と呼ぶ)。

【みんなの銀行】は、いまの20~30代のいわゆる「デジタルネイティブ」向けに設立されたと言われ、アプリのデザインや操作方法は従来の銀行アプリと一線を画す斬新さがあった。だが、肝心の金利や各種手数料は、既存のネット銀行並みに留まる。

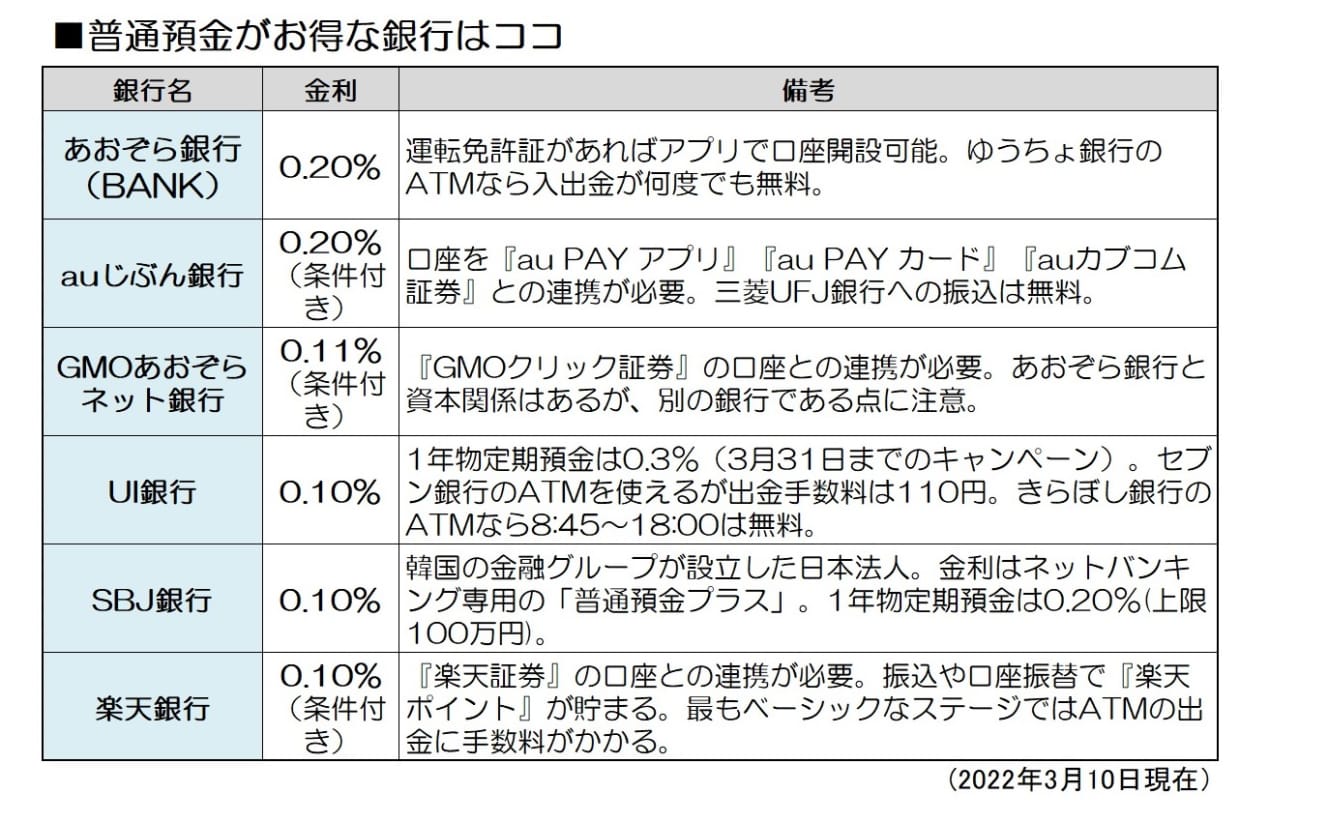

その点、【UI銀行】は、他行宛ての振込手数料が金額に関係なく86円(税込み。以下同)。しかも、普通預金の金利は0.1%(税引前。以下同)、1年物定期預金がキャンペーンながら0.3%に設定されている。メガバンクの普通預金は0.001%なので単純に100倍、1年定期は0.002%なので150倍だ。大手ネット銀行でも、無条件でこの水準を提供しているところはほぼない。

海外のデジタルバンクは、アプリ操作の分かりやすさに加え、金利や手数料で既存の銀行と差別化を図っているところが多い。その意味で、国内でもデジタルバンクらしいスマホ銀行が登場したということができよう。

普通預金金利が驚異の0.2%

一方、既存の銀行でも、魅力的な金利を提供しているところがある。その筆頭が【あおぞら銀行】だ。個人向け口座である『BANK』では、なんと普通預金の金利が0.2%。しかも、キャンペーンでもなければ、銀行が設定した条件を満たして適用される優遇金利でもない。口座開設すれば誰でも適用される。1年物定期の金利も0.2%と高いが、普通預金の方が使い勝手がよいだろう。現在よりも低金利だった2019年からこの金利に設定されているので、当面、引き下げる可能性は低いとみられる。

あおぞら銀行は、元々は経営破綻した日本債券信用銀行で、公的資金を完済した2015年以降はデジタル化を推進。2019年に、従来の個人向けサービスを『BANK』としてリニューアルし、2021年には、リアル店舗での、現金取り扱いおよび個人の新規口座の受付を終了。〝ほぼネット銀行〟へと転身している。さまざまな経費をカットした分を、金利に反映させているのだ。

まだある! ちょっとだけお得な普通預金口座

上記以外の銀行で健闘しているところは、普通預金を基準とすると、【auじぶん銀行】、【GMOあおぞらネット銀行】、【SBJ銀行】、【楽天銀行】といったあたり。但し、条件付きで金利がアップするところが多く、例えば、【auじぶん銀行】の場合、「au PAY アプリ」「au PAY カード」「auカブコム証券」と総動員の連携で、ようやく0.2%となる。

あらゆる銀行がスマホ銀行に

リアル店舗を持たないネット専業銀行が誕生してから20年余り。2000年代後半から、銀行のネット支店の設置も相次ぎ、口座数は飛躍的に拡大、ネットバンキングは完全に定着した。冒頭に挙げたみんなの銀行やUI銀行は、スマホ銀行の〝第1世代〟であるとともに、ネット銀行のいわば〝第3世代〟にもあたる。そして、今後は、既存の銀行を含め、あらゆる銀行がスマホ銀行化することが予想される。

ここ数年、銀行は店舗の統廃合とATMの削減を加速。多くの銀行が、それによって低下する顧客サービスをスマホアプリで補う、という合理化を進めてきた。収益環境が好転する兆しが見えない中、こうした経費削減は後戻りすることはなく、したがって、スマホアプリによるサービス強化も止まることはないだろう。

一般企業が銀行になれる「銀行代理業」

実は、スマホ銀行には他業種からも参入している。【日本航空】の『JAL NEOBANK』、【カルチュア・コンビニエンス・クラブ(Tポイント)】の『T NEOBANK』、【ヤマダ電機】の『ヤマダNEOBANK』といったところだ。これらの銀行は、本来の銀行免許を持たず、銀行代理業の認可を取得して銀行サービスを提供している。預金や振込はもちろん、JAL NEOBANKやヤマダNEOBANKにはカードローンや住宅ローンもある。銀行で利用できるサービスは、ほぼそろっている状態だ。

こうした銀行免許を持たない銀行は、海外では「ネオバンク(NeoBank)」と呼ばれる。米国で2010年前後から登場し始め、現在は、欧州はもとより、アジア、アフリカ、中南米各国に広がっている。日本は、2018年に施行された改正銀行法によって環境整備がされ、ようやく2020年、JAL NEOBANKが第1号としてスタートした。広義の意味では、ネオバンクの3行もスマホ銀行の第1世代に属するといえるかもしれない。

みんなの銀行やUI銀行は銀行免許を持っているが、ネオバンクの方はあくまで銀行代理業である。しかし、スマホ銀行として利用できるサービスには違いはなく、現状ではネオバンクの方がラインナップは多い。ユーザーにとってみれば、免許の有無は大した違いではないだろう。それよりも、お得で使いやすいサービスがあるかどうかの方が重要だ(なお、銀行代理業の預金も預金保険制度の対象となっている)。

既存のプラットフォームに接続すれば銀行に変身

だが、なぜJALやヤマダ電機が代理業とはいえ、銀行業務を行うことができるのか? ごく簡略化して言うと、提携先の銀行のネットバンキングのプラットフォームを借りているのだ。すでに稼働しているプラットフォーム上に、自社のアプリを接続し、金融サービスを提供しているのである。JAL NEOBANK、T NEOBANK、ヤマダNEOBANKの3行は、住信SBIネット銀行の『NEOBANK』というプラットフォームを使っている。

プラットフォームを提供しているのは、住信SBIネット銀行だけではない。例えば、GMOあおぞらネット銀行は、すでに【エイチ・アイ・エス】との業務提携を発表済み。普通預金金利の表でピックアップしたSBJ銀行は、実はUI銀行と提携している。さらに、みんなの銀行やauじぶん銀行も提供側になる意向を示している。

これまで説明した、企業に対し金融サービスのプラットフォームを提供することを「BaaS(バース)」と呼ぶ。「Banking as a Service」の頭文字を取った略語だ。銀行の窓口やATMがスマホに集約される時代を迎えて、実は、このBaaSを巡る主導権争いがいよいよ本格化している。自社のプラットフォームがより多くの金融機関や一般企業に導入されれば、ユーザーのデータの集積など、メリットは計り知れないからだ。

ちなみに、冒頭で紹介したUI銀行が、当初から高い金利を提示できているのは、SBJ銀行のプラットフォームを使っているため。みんなの銀行は、プラットフォームを自前で構築しており、その先行投資が負担となっているので、現状は金利面で優位性を発揮できていない、といえる。

競争激化でキャンペーンの恩恵も?

金融業界の競争が激しくなればなるほど、個人ユーザーにはキャンペーンなどで恩恵を被るチャンスが出てくる。近々に、住信SBIネット銀行が東証1部に上場する予定。現在でもネオバンクの3行は個別にキャンペーンを実施中だが、上場を機に、住信SBIネット銀行本体もキャンペーンを行うのではないだろうか。

「多少金利が高いといったって、利息はスズメの涙にもならない」といった声も聞こえてきそうだが、お得なサービスに対するアンテナの感度だけは高めておきたい。

- 取材・文:松岡賢治

マネーライター、ファイナンシャルプランナー/証券会社のマーケットアナリストを経て、1996年に独立。ビジネス誌や経済誌を中心に金融、資産運用の記事を執筆。著書に『ロボアドバイザー投資1年目の教科書』『豊富な図解でよくわかる! キャッシュレス決済で絶対得する本 』。